التمويل الصغير لكسر حلقة الفقر المفرغة

الجمل ـ م باسل العلي:

فهرس البحث

مقدمة

أهمية تمويل المشروعات الصغيرة

خصائص ومميزات المشروعات الصغيرة والمتوسطة

المعوقات التي تواجه المشروعات الصغيرة

الاعتقادات الشائعة حول التمويل الصغير

مصادر التمويل

مؤسسات التمويل الصغير

تجربة بنك الفقراء في بنغلادش (بنك غرامين)

تجارب بعض الدول في مجال ضمان مخاطر القروض الصغيرة

التمويل الصغير وآفاقه المستقبلية في سوريا

خلاصة

مقدمة:

إن نجاح فكرة تمويل المشروعات الصغيرة يعود الى فلسفة اجتماعية مفادها تحرير الانسان من الفقر وتجفيف منابعه وتمكين المشروعات الصغيرة من الحصول على الخدمات المالية عن طريق قروض ليدخل به الى سوق العمل والتجارة ليكسب عيشه ويبتعد عن ساحة الجريمة حتى ان بعض المؤسسات حاولت جعل حق الفرد في القروض من الحقوق التي يجب ان تضاف للإعلان العالمي لحقوق الانسان.

نشأت مؤسسات تمويل المشروعات الصغيرة استجابة لواقع الفقراء وقد أظهرت هذه المؤسسات أن الفقراء صالحون للحصول على التمويل، وأن تقديم الخدمات المصرفية لهم يمكن أن يكون مربحا ً و قابلا ً للاستمرار حيث أن أكثر من 500 مليون فقير من فقراء العالم ناشطين اقتصاديا ً، ويشغلون مؤسسات صغيرة مربحة ، كما أصبحت المشروعات الصغيرة أداة قوية معترفا ً بها في كافة أنحاء العالم لتخفيف حدة الفقر، ورفع مستويات المعيشة، وخلق فرص العمل لكن نظراً لأن التمويل الصغير أسلوب حديث نسبياً فإن هنالك الكثير من التشويش حول الدور الذي يسهم به في عملية التنمية كما تكتسب المشاريع الصغيرة والمتناهية في الصغر أهمية كبيرة على الساحة الاقتصادية العالمية, فهي تُشكل العمود الفقري للاقتصاد العالمي مُشكلةً حوالي 95% من مجموع مشروعاته, كما أنها توفر فرص العمل لأعداد كبيرة من القوى العاملة في الدول المختلفة.

المشروعات الصغيرة والمتناهية في الصغر تُشكل 98.7% من مجموع مشاريع الاتحاد الأوروبي, حيث تبلغ نسبتها لوحدها أكثر من 92% من مجموع المشروعات, وبالتالي يكون أكثر من 18.7 مليون مشروع في الاتحاد الأوروبي يُشغل أقل من 10 عاملين (حسب معايير الاتحاد الأوروبي لهذه المشروعات), كما يوضح أن المشاريع الصغيرة والمتناهية في الصغر تُساهم بتشغيل حوالي 64.1 مليون عامل من أصل 130.6 مليون عامل يعملون في مجمل الاقتصاد الأوروبي, وبالتالي تكون نسبة مساهمتها في التشغيل أكثر من 49%, كما أنها تساهم في خلق قيم مُضافة على مستوى الاقتصاد الأوروبي تُقارب 2.3 تريليون يورو, أي بنسبة تتجاوز 39% من مجمل القيم المضافة للمشاريع الأوروبية.

وتتلخص أهم العقبات التي تواجه المشروعات الصغيرة والمتوسطة بعدم قدرة أصحابها على توفير التمويل اللازم لاستمرارية نشاطها، وعدم قدرتهم أيضاً على توفير الضمانات التقليدية الكافية التي تشترطها البنوك التجارية لتقديم التمويل لذلك تم استحداث برامج ضمان مخاطر القروض بهدف تسهيل التمويل للمشروعات الصغيرة والمتوسطة المستهدفة، وتمكينها من الحصول على التسهيلات الائتمانية عن طريق ضمان مخاطر هذه القروض لدى البنوك والمؤسسات المالية، مما يؤدي إلى زيادة إقبال البنوك على منح التسهيلات لشريحة أوسع من المستثمرين وأصحاب المشاريع ذات الجدوى الاقتصادية الذين لا تتوافر لديهم الضمانات التقليدية الكافية

أهـمية تـمـويـل المشروعات الصغـيـرة

1. تفتح مجالاً واسعاً أمام المبادرات الفردية والتوظيف الذاتي، م ما يخفف الضغط على القطاع العام في توفير فرص العمل.

ما يخفف الضغط على القطاع العام في توفير فرص العمل.

2. المساهمة في قطاع الصناعة، فعلى سبيل المثال تشكل المشروعات الصغيرة والمتوسطة ما نسبته 90 % تقريباً من المنشآت في العالم وتوظف من (50% - 60%) من القوى العاملة في العالم. وهذه المنشآت هي عبارة عن بذور أساسية للمشروعات الكبيرة، مثلاً شركة بنيتون، بناسونيك.

3. تسهم المشروعات الصغيرة في نمو إجمالي الناتج المحلي والنمو الاقتصادي حيث يؤثر الإقراض الصغير في المجتمعات بشكل إيجابي عندما يؤدي إلى نمو وتطوير المشروعات الصغيرة .

4. يؤدي إلى خلق الوظائف مما يزيد من دخول الأسر وتظهر أهمية ذلك خاصة في حالات الركود الاقتصادي. وتعمل المشروعات الصغيرة على زيادة قدرة المجتمعات السكانية، ذات الدخل المنخفض، على الحصول بشكل أكبر على السلع والخدمات .

5. زيادة دخل الأسر، وتخفيض معدلات البطالة، وخلق طلب على السلع والخدمات الأخرى ولاسيما خدمات التغذية والتعليم والصحة، وتلعب مؤسسات الأعمال الصغيرة دورا ً هاما ً في تخفيض حدة الفقر .

6. هذا النوع من المشروعات يساعد في تطوير وتنمية المناطق الأقل حظاً في النمو و التنمية وتدني مستويات الدخل وارتفاع معدلات البطالة.

7. تعتبر هذه المشاريع من المجالات الخصبة لتطوير الإبداعات والأفكار الجدية.

8. توفر المشروعات الصغيرة والمتوسطة مصدر منافسة محتمل وفعلي للمنشآت الكبيرة وتحد من قدرتها على التحكم في الأسعار

خصائص وميزات المشروعات الصغيرة والمتوسطة:

يعــّرف البنك الدولي والوكالة الأمريكية للتنمية الدولية كلا ً من مؤسسات الأعمال البالغة الصغر أنها تلك التي يعمل بها أقل من 10 عمال ، أما مؤسسات الأعمال الصغيرة أنها التي يعمل بها ما يتراوح بين 10 – 50 عاملا ً .حيث أن معايير التعريف هي عدد العمال ورأس المال.

وخصائص المنشأت الصغيرة كما يلي:

1. مالك المنشأة هو مديرها، إذ يتولى العمليات الإدارية والفنية، وهذه الصفة غالبة على هذه المشروعات كونها ذات طابع أسري في أعلب الأحيان.

2. انخفاض الحجم المطلق لرأس المال اللازم لإنشاء المشروعات الصغيرة وذلك في ظل تدني حجم المدخرات لهؤلاء المستثمرين في المشروعات الصغيرة والمتوسطة.

3. الاعتماد على الموارد المحلية الأولية، مما يساهم في خفض الكلفة الانتاجية وبالتالي يؤدي إلى انخفاض مستويات معامل رأس المال/العمل.

4. ملاءمة أنماط الملكية من حيث حجم رأس المال وملاءمته لأصحاب هذه المشروعات، حيث أن تدني رأس المال يزيد من اقبال من يتصفون بتدني مدخراتهم على مثل هذه المشروعات نظراً لانخفاض كلفتها مقارنة مع المشروعات الكبيرة.

5. تدني قدراتها الذاتية على التطور والتوسع نظراً لإهمال جوانب البحث والتطوير وعدم الاقتناع بأهميتها وضرورتها.

6. الارتقاء بمستويات الادخار والاستثمار على اعتبار أنها مصدراً جيداً للإدخارات الخاصة وتعبئة رؤوس الأموال.

7. المرونة والمقدرة على الانتشار نظراً لقدرتها على التكيف مع مختلف الظروف من جانب مما يؤدي إلى تحقيق التوازن في العملية التنموية.

8. صناعات مكملة Subcontractors للصناعات الكبيرة وكذلك مغذية لها.

9. صعوبة العمليات التسويقية والتوزيعية، نظراً لارتفاع كلفة هذه العمليات، وعدم قدرتها على تحمل مثل هذه التكاليف.

10. الافتقار إلى هيكل اداري، كونها تدار من قبل شخص واحد مسؤول إدارياً ومالياً وفنياً.

11. تكلفة خلق فرص العمل فيها متدنية مقارنة بتكلفتها في الصناعات الكبيرة.

المعوقات والمشاكل التي تواجه المشروعات الصغيرة والمتوسطة:

1. كلفة رأس المال: إن هذه المشكلة تنعكس مباشرة على ربحية هذه المشروعات من خلال الطلب من المشروعات الصغيرة والمتوسطة بدفع سعر فائدة مرتفع مقارنة بالسعر الذي تدفعه المنشآت الكبيرة. إضافة إلى ذلك تعتمد المنشآت الصغيرة والمتوسطة على الاقتراض من البنوك مما يؤدي إلى زيادة الكلفة التي تتحملها.

2. التضخم: من حيث تأثيره في ارتفاع أسعار المواد الأولية وكلفة العمل مما سيؤدي حتماً إلى ارتفاع تكاليف التشغيل. وهنا تعترض هذه المنشآت مشكلة رئيسية وهي مواجهتها للمنافسة من المشروعات الكبيرة مما يمنعها ويحد من قدرتها على رفع الأسعار لتجنب أثر ارتفاع أجور العمالة وأسعار المواد الأولية.

3. التمويل: تواجه المشروعات الصغيرة والمتوسطة صعوبات تمويلية بسبب حجمها (نقص الضمانات) وبسبب حداثتها ( نقص السجل الائتماني ) وعليه، تتعرض المؤسسات التمويلية إلى جملة من المخاطر عند تمويل المشروعات الصغيرة والمتوسطة في مختلف مراحل نموها. ( التأسيس –– النموالأولي – النموالفعلي – الاندماج ). ونطراً لهذه المخاطر تتجنب البنوك التجارية توفير التمويل اللازم لهذه المشروعات نظراً لحرصهم على نقود المودعين.

4. الإجراءات الحكومية: وهذه مشكلة متعاظمة في الدول النامية خصوصاً في جانب الأنظمة والتعليمات التي تهتم بتنظيم عمل المؤسسات الصغيرة والمتوسطة.

5. الضرائب : يعتبر نظام الضرائب أحد أهم المشاكل التي تواجه المشروعات الصغيرة والمتوسطة في جميع أنحاء العالم. وتظهر هذه المشكلة من جانبين سواء لأصحاب المشروعات الصغيرة والمتوسطة من حيث ارتفاع الضرائب وهي كذلك مشكلة للضرائب، نظراً لعدم توفر البيانات الكافية عن هذه المنشآت مما يضيق عمل جهاز الضرائب.

6. المنافسة : المنافسة والتسويق من المشاكل الجوهرية التي تتعرض لها المشروعات الصغيرة والمتوسطة، وأهم مصادر المنافسة هي الواردات والمشروعات الكبيرة.

7. ندرة المواد الأولية: من حيث الندرة الطبيعية وعدم القدرة على التخزين وضرورة اللجوء الى الاستيراد وتغيرات أسعار الصرف.

8 .عدم الحصول على خدمات الادخار، أي وجود مكان مأمون لحفظ أموالها لتكون بمثابة احتياط أمام الصدمات التي قد يتعرض لها الدخل .

الاعتقادات الشائعة والحقائق حول الإقراض الصغير :

ý لا يسدد الفقراء عادة قروضهم :

ما دام الزبائن أو العملاء يقدرون الخدمات التي تقدم لهم، فإنهم سوف يسددون القروض التي حصلوا عليها ودلك بغية الحصول على قروض إضافية، وتشير التجارب في منتصف عام 1980 أن العديد من مؤسسات التمويل في بنغلادش وأمريكا اللاتينية قد حققت معدلات سداد تصل إلى أكثر من %95 .

ý لا يستطيع الفقراء دفع معدلات الفائدة اللازمة لتغطية تكاليف تقديم الخدمات:

يقدر الفقراء قيمة الخدمات الجيدة المتعلقة بتقديم التمويل وفي توافرها لأنهم يحتاجون إليها، وهم مستعدون للدفع مقابل تلك الخدمات أو بدلا ً عنها، إذا ما توافرت، ومع حلول سنة 1990 استطاعت أغلب مؤسسات التمويل الصغير الناجحة، أن تقدم خدمات ذات نوعية عالية من جهة ، وتغطية تكاليف أعمالها من جهة أخرى عن طريق أسعار الفائدة التي تتقاضاها. وكانت أعداد الزبائن /العملاء في ازدياد.

والأساس في ذلك كله يعود إلى قدرة مؤسسات التمويل على تقديم التمويل والخدمات اللازمة وعلى تطوير طريقة فعالة، و كفوءة في تقديم خدماتها وهي قادرة في الوقت ذاته على تحمل النفقات التي تترتب عليها. هذا هو التحدي الذي يواجه معظم مؤسسات التمويل التي تعمل في مجال الإقراض الصغير.

ý لا تستطيع مؤسسات التمويل الصغير الوصول إلى أفقر الفقراء إلا من تقديم القروض :

إن تقديم التمويل أو القرض الصغير للفقراء يمكن أن يعد من أنجع الوسائل لمحاربة الفقر، وهو أيضا ً أداة للتنمية وهذا ينطبق فقط على أولئك الذين لديهم الإمكانات ، و القدرات الاقتصادية على العمل، فهو مثلا ً يعتبر أداة جيدة وناجحة عند تطبيقه على المعدمين وشديدي العوز.

ý الملاءة المالية ضرورية لمؤسسات الإقراض الصغير كي تستطيع تلك المؤسسات الوصول إلى أعداد كبيرة من الناس:

لا يمكن لمؤسسات الإقراض الصغير الاستمرار في تقديم خدماتها دون تحقيق الملاءة المالية و إلا فإنها تصبح ملتزمة بالتبرعات و أعمالها مقيدة ومحددة حسب تلك الهبات المقدمة التي لا يمكن التنبؤ بمقدارها مستقبلا ً ، و بالتالي لا يمكن لخدماتها أن تصل إلا إلى نسبة ضئيلة من الفئات الفقيرة التي تحتاج إلى تلك الخدمات. إن مؤسسات الإقراض الصغير المرخصة تستطيع الاقتراض من المصادر التجارية الموجودة في الأسواق المحلية وتكون لديها بالتالي القدرة على الوصول إلى الزبائن أو العملاء بشكل أكبر من تلك المؤسسات التي تعتمد على الهبات وحسب.

ý تقدم مؤسسات التمويل الصغير خدماتها إلى شديدي الفقر فقط :

لما كانت مؤسسات التمويل الصغير تقدم خدماتها إلى مجموعة واسعة من الزبائن الذين هم فوق خط الفقر وإلى شديدي الفقر، فهي تقدم حق الوصول إلى الخدمات المالية لجميع من يرغب فيها ونلاحظ في العديد من الدول أن شديدي الفقر هم الوحيدون الذين يفتقدون "الوصول إلى الخدمات".

ý لا يستطيع "الإقراض الصغير" وحده أن يحارب الفقر ويقضي عليه:

إن الإقراض الصغير هو وسيلة من وسائل التنمية، وليس أداة لمحاربة الفقر وحسب ومهما يكن من أمر فإن التمويل أو الإقراض الصغير يمكن أن يساعد الأسر الفقيرة على رفع مستوى دخلها، وتنظيم وضعها المالي و منعها من الانزلاق بشكل أكبر في الفقر.

ý إن العديد من مؤسسات "الإقراض الصغير " لن تحقق الملاءة المالية مع الوقت بالتالي تصبح غير قابلة للاستمرار .

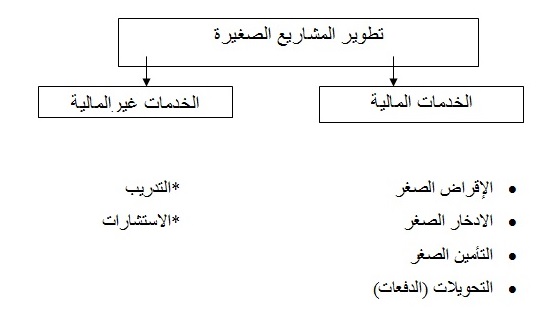

مصادر التمويل :

يمكن حصر مصادر هذا التمويل في المدخرات الشخصية لمالك المشروع أوإجمالي المدخرات العائلية، إضافة إلى الاقتراض من البنوك التجارية في حالة الحاجة لذلك، أومن البنوك المتخصصة في توجيه التمويل نحوقطاع معين، البنوك المتخصصة في تمويل القطاع الصناعي أوتمويل القطاع الزراعي، أومن مصادر أخرى تتمثل عادة في مؤسسات الإقراض المتخصصة، وعادة ما تكون هذه المؤسسات مدعومة من قبل الحكومة والجهات الرسمية.

مؤسسات التمويل الصغير:

تتعدد التصنيفات التي تحدد أنواع مؤسسات التمويل الصغير وتلك البديلة منها،  ولكن هذه المؤسسات تأسست جميعها لهدف محدد وصريح هو الوصول إلى العملاء الذين لم تكن البنوك التجارية وشركات التمويل تخدمهم بصورة كافية، إضافة لذلك فإن لها هدف اجتماعي هو خدمة الجمهور، وهي ليست مؤسسات تسعى إلى تحقيق أقصى الأرباح وإنما يسعى عملاؤها إلى أن يحققوا أصول ودخول أقل من العملاء الذين يستطيعون الوصول للبنوك التجارية، وهي تخضع في جميع الأحوال والبلدان إلى رقابة وإشراف حكومي ولكنه فعلياً أقل شدة من الإشراف الحكومي على البنوك التجارية، و هذه المؤسسات هي:

ولكن هذه المؤسسات تأسست جميعها لهدف محدد وصريح هو الوصول إلى العملاء الذين لم تكن البنوك التجارية وشركات التمويل تخدمهم بصورة كافية، إضافة لذلك فإن لها هدف اجتماعي هو خدمة الجمهور، وهي ليست مؤسسات تسعى إلى تحقيق أقصى الأرباح وإنما يسعى عملاؤها إلى أن يحققوا أصول ودخول أقل من العملاء الذين يستطيعون الوصول للبنوك التجارية، وهي تخضع في جميع الأحوال والبلدان إلى رقابة وإشراف حكومي ولكنه فعلياً أقل شدة من الإشراف الحكومي على البنوك التجارية، و هذه المؤسسات هي:

1) مؤسسات التمويل الصغير المتخصصة: تأسست باعتبارها منظمات غير حكومية أو مؤسسات مالية غير بنكية مرخصة رسمياً، وقد نشأت معظم هذه المؤسسات من "ثورة التمويل الصغير" التي بدأت تكتسب قوة دفع في الثمانينات من القرن العشرين. وهي ترتكز على القروض وأساليب فنية ناجحة في منح قروض صغيرة دون ضمانات.

2) مؤسسات التمويل الصغير التابعة للبنوك التجارية: عبارة عن برامج أو إدارات متخصصة للقروض الصغيرة بالإضافة إلى عمليات البنك التجاري التقليدية، وهي بالعادة لا تدعم هذا النوع من البرامج إلا إذا كان هناك عنصراً اجتماعياً ملحوظاً غالباً، وهي تتخذ صورة بنوك تجارية لكنها تستهدف عملاء تحت المستوى الذي تخدمه البنوك التجارية في المعتاد.

3) التعاونيات المالية: تشمل هذه الفئة مجموعة متنوعة واسعة النطاق من مؤسسات الادخار والقروض التي يملكها أعضاؤها، وتنحو إلى أن تكون صغيرة نسبياً وتركز على المدخرات بصورة أكبر من القروض مثل بنك (كاهاس ميونيسيباليس في بيرو).

4) البنوك الريفية أو ذات رأس المال المنخفض: هي هيئات وساطة غير رسمية ومملوكة محلياً مثل (البنوك الريفية الإندونيسية)، فبعضها مملوك للأفراد وبعضها مملوك لمجموعات من الحكومات المحلية والإقليمية، وهي تـُرخص برأسمال مدفوع يبلغ بضع عشرات آلاف من الدولارات.

5) البنوك الزراعية والإنمائية التابعة للدولة: تصل إلى القطاعات التي لا تخدمها البنوك التجارية، وهي مملوكة للدولة وضخمة في الغالب، وتركز على القروض أكثر من المدخرات، والحكومة تدعم الخسائر الناتجة في تلك المؤسسات.

6) بنوك التوفيرالبريدية: يتطلب وجودها شبكة واسعة النطاق من مكاتب البريد تغطي المناطق الريفية ونظاماً يعمل بكفاءة لنقل الوثائق والمعلومات فيما بين المكاتب، وتستفيد بلدان عديدة من البنية الأساسية البريدية لتقديم خدمات مالية، ولا تقدم قروضاً في المعتاد إذ تقتصر خدماتها على المدخرات والمدفوعات أو التحويلات.

7) بنوك التوفير غير البريدية: تشمل هذه الفئة كلاً من المؤسسات العامة والخاصة، وغالباً ما تكون العامة منها ضخمة الحجم وهي تركز على المدخرات تركيزاً كبيراً ، وبعضها لديه حافظة للقروض ، لكن معظم أموالها توجه إلى قروض استثمارية ضخمة بدلاً من قروض صغيرة للأفراد.

تجربة بنك الفقراء في بنغلادش (بنك غرامين):

محمد يونس أستاذ الاقتصاد في بنغلادش لم يحصل على جائزة نوبل في الاقتصاد بل حصل عليها في السلام, فقد رأى يونس أن الفقراء في بنجلاديش، يعانون من الحلقة المفرغة للفقر، وهي أن دخلهم منخفض وبالتالي فان مدخراتهم قليلة، وبالتالي فان قدرتهم على الاستثمار منعدمة أو ضعيفة للغاية، فيظل دخلهم قليل ومدخراتهم قليلة ولفت نظر يونس أن بعض النساء في القرى ، يحتجن مبالغ بسيطة ليبدأن مشروعات صغيرة مثل تربية الدواجن أو إنتاج الألبان أو البيض، ولكنهن عاجزات عن الحصول على هذا التمويل فعندما يذهب الفقراء للبنوك التقليدية للحصول على تمويل ، إما أن يقدموا ضمانات للقروض، وهي غير متوافرة عادة وتكون النتيجة هي استمرار الحلقة المفرغة للفقر, غير أن يونس رأى انه من الممكن كسر هذه الحلقة ببساطة عن طريق تقديم قروض صغيرة بدون ضمانات للمزارعين إذا كانت لديهم مشاريع قابلة للتنفيذ وبدأ يونس بتقديم قروض لا تتجاوز قيمتها 27 دولارا لمجموعة من السيدات في قرية مجاورة للجامعة التي كان يعمل بها ، وتحولت فكرته إلى بنك "جرامين"، وهي كلمة تعني قروي باللغة البنغالية، وأصبح أول بنك في العالم يقدم القروض للفقراء الذين لا ترغب البنوك التقليدية في إقراضهم وعبر سنوات عمله، قدم البنك قروضا لنحو 6.6 مليون فرد، 97% منهم من النساء، في نحو 700 ألف قرية. ويشترط البنك أن يتم سداد القرض بالكامل قبل منح أي قرض جديد، وبلغت نسبة سداد القروض فيه 99%، وهو مؤشر على نجاح القروض التي يقدمها البنك وتحول "بنك جرامين" آو بنك الفقراء كما اشتهر، إلى نموذج تم تقليده في بلاد كثيرة بأسماء مختلفة، لكن المفهوم واحد: تقديم قروض صغيرة للفقراء لتمويل مشروعات صغيرة تهدف لإخراجهم من الحلقة المفرغة للفقر, يذكر أن الأموال التي يقرضها البنك لعملائه من الفقراء ليست أموال حكومية وليست منحا من وكالات أو هيئات دولية وإنما هي أموال المساهمين في البنك

- تجارب بعض الدول في مجال ضمان مخاطر القروض الصغيرة:

يوجد في العالم أكثر من (70) برنامجاً لضمان مخاطر القروض في كل من الدول الصناعية والنامية، وقد مضى على بعضها أكثر من (50) عاماً/ بينما باشر بعضها الآخر عمله منذ فترة زمنية قصيرة لا تزيد على عدة سنوات. وفيما يلي عرض موجز لعدد من التجارب الدولية في هذا المجال:

1: التجربة الأمريكية:

يمارس هذا البرنامج عمله في الولايات المتحدة الأمريكية من خلال Small Business Administration (SBA) ، الذي تم إنشاؤه عام 1953، أي أن عمر التجربة الأمريكية حوالي 46 عاماً. ويعمل برنامج ضمان القروض الممنوحة للمشروعات الصغيرة والمتوسطة من خلال الاعتماد على المعايير الثلاثة التالية:

أ. حجم المنشآت :

يرتكز هذا المعيار على عدد من الجوانب أهمها عدد العمال في المشروع والعوائد السنوية للمنشأة، ويمكن تحديد المنشآت وفقاً لهذا المعيار بما يلي:

• الصناعات التي توظف أقل من 500 عامل.

• المنشآت التي يبلغ مجموع مبيعاتها السنوية بالتجزئة أقل من 5 ملايين دولار.

• المنشآت التي تقدم خدمات سنوية بقيمة أقل من 5 ملايين دولار.

• منشآت البيع بالجملة على أن يقل عدد العاملين فيها عن 100 عامل.

• لتنفيذ اتفاقيات البناء التي تقل عن 17 مليون دولار سنوياً.

• التجارة الخاصة التي يبلغ مجموع مبيعاتها السنوية أقل من 7 ملايين دولار.

• المزارع والمنشآت الزراعية التي تقل مبيعاتها السنوية عن 500 ألف ددلار.

ب. طبيعة المنشأة:

تعتبر جميع المنشآت مستهدفة من قبل(SBA)، باستثناء تلك التي لا تهدف إلى تحقيق الأرباح، وتلك التي تفتقر إلى الصفة القانونية في ممارستها لأي نوع من النشاطات، وللمضاربات في البورصات والأسواق المالية، ولتمويل المؤسسات المالية المختلفة.

ج. استخدام التمويل:

عادة ما تستخدم القروض المضمونة من قبل (SBA) لإنشاء وإقامة المشروعات المتنوعة، غير أن القروض التي تحصل عليها المشروعات القائمة عادة ما يكون استخدامها لأحد الأغراض التالية:

• شراء مواد أولية أوموجودات.

• شراء الأثاث والتجهيزات المختلفة.

• شراء أرض لإقامة بناء عليها أوللبناء.

• إجراء التحسينات والتطويرات.

• لتمويل احتياجات رأس المال وإعادة تمويل الديون المتحققة.

أما نسبة الضمان المقدمة من قبل هذا البرنامج ، فهي عادةً 90% من قيمة القرض، على أن لا تزيد قيمته على 500 ألف دولار. علماً بأن رسوم الضمان التي يتقاضاها البرنامج تختلف حسب مراحل تنفيذ القرض، إذ يتم تقاضي 1% رسوماً أولية عند سحب القرض (وهي طبعاً من قيمة القرض)، وبعد ذلك يتم الحصول على ما نسبته 0.5% - 2.25% من قيمة القرض إذا كانت مدته تقل عن 7 سنوات، أويتم الحصول على ما نسبته 2.75% للقرض الذي تزيد مدته على ذلك. وتتمثل مصادر الأموال لهذا البرنامج بالإضافة إلى إيراداته من عملياته التشغيلية والاستثمارية المختلفة، في السماح للبنوك التجارية بخصم جزء من القروض المضمونة في السوق النقدي الثانوي، أي أن باستطاعة البنوك بيع طلبات القروض في الأسواق الثانوية مثلها مثل السندات المالية المكفولة من الحكومة، وبناءً على ذلك يتم توفير مصادر تمويلية وأموال إضافية يتم توجيهها لمنح المزيد من القروض.

2-3 :التجربة الاندونيسية :

تم انشاء المؤسسة العامة لتأمين التمويل والائتمان في اندونيسيا عام 1971 بقرار ومساهمة حكومية، وذلك للعمل على تغطية المخاطر المؤدية لتعثر القروض الموجهة للمشروعات الصغيرة والكبيرة على حد سواء. ومن خلال بنك اندونيسيا تم إنشاء وحدة لتوفير التمويل والائتمان للمشروعات الصغيرة والمتوسطة في مجال تمويل رأس المال العامل فقط، على أن تبلغ نسبة الضمان 75% من قيمة القرض الذي تبلغ قيمته تقريباً 15 ألف دولار. وتبلغ نسبة الضمان، 3% من قيمة القرض تدفع لمرة واحدة للقروض التي تتراوح مدتها من 3-5 سنوات، و1% للقروض التي تقل مدتها عن سنة واحدة.

3-3: التجربة المصرية:

وفي جمهورية مصر العربية تم انشاء شركة ضمان مخاطر الائتمان المصرفي للمشروعات الصغيرة كشركة مساهمة عامة، طبقاً لقانون الشركات المصرية رقم (159) لسنة 1981، بمساهمة من تسعة بنوك مصرية وذات ملكية مشتركة، وشركة تأمين، وكان ذلك في عام 1991. وتهدف الشركة إلى تشجيع وتنمية المشروعات الصغيرة في مختلف المجالات الإنتاجية والخدمية وتطويرها من خلال تيسير حصول تلك المشروعات على الائتمان المصرفي اللازم لإقامة المشروع، أولتطوير أدائه، أوتيسير مزاولته للنشاط، وذلك كله من خلال توفير الضمان للأموال الممنوحة من قبل البنوك، وتمارس الشركة عملها من خلال اتفاقية تم توقيعها مع اثنين وثلاثين بنكاً في مصر.

وتقوم الشركة بتغطية ما نسبته 50% من قيمة التمويل المطلوب، على أن يكون الحد الأدنى لقيمة الضمان للمنشأة الواحدة 10 آلاف جنيه والحد الأقصى 700 ألف جنيه مصري، وعليه، يمكن للمنشأة أن تحصل على تمويل يتراوح ما بين 20 ألفاً إلى ما مقداره 1.4 مليون جنيه، وتبلغ مدة الضمان ما بين ستة أشهر وخمس سنوات كحد أقصى ويجوز مدها، كما يجوز أن تكون هناك فترة سماح. وتتقاضى الشركة 1% سنوياً من رصيد القرض أوالتسهيل كمصروفات إدارية. وتقدم الشركة أنواعاً مختلفة من الضمانات تتمثل في ضمانات الأطباء والصيادله والمراكز الطبية ومعامل التحليل، وقروض الصندوق الاجتماعي، إضافة إلى عدد آخر من النشاطات المختلفة. وقد تمكن برنامج ضمان مخاطر القروض المنفذ في هذه الشركة من تحقيق نتائج كبيرة خلال السنوات الخمس الأولى من عمله، حيث تمكن من توفير تمويل قيمته 697 مليون جنيه، ضمنت الشركة منها 335 مليون جنيه، ومتوسط قيمة القرض الواحد 143 ألف جنيه للمشروعات الصغيرة والمتوسطة. وتقتضي السياسة المتبعة حالياً في الشركة عدم الموافقة على ضمان أي مشروع ما لم يكن ممولاً ذاتياً بنسبة 30% إلى 50% من قيمة الاستثمار الكلية.

التجربة الأردنية في مجال ضمان مخاطر قروض

الشركة الأردنية لضمان القروض:

تأسست الشركة الأردنية لضمان القروض كجهة منفذة لبرنامج ضمان القروض برأسمال قدره 10 ملايين دينار، عام 1994. وعليه، فإنها تهدف من خلال ممارستها لنشاط ضمان القروض إلى تحقيق مجموعة من الأهداف والغايات هي:

1. تقديم الضمانات اللازمة لتغطية مخاطر قروض المشروعات الصغيرة والمتوسطة الممنوحة من قبل البنوك والمؤسسات المالية المشاركة بمختلف آجالها وأنواعها تغطية كلية أوجزئية، و الموجهة لتأسيس المشاريع الاقتصادية أوتوسيعها بغية رفع كفاءتها الإنتاجية والتسويقية، وذلك بهدف خلق فرص العمل وتوفير إمكانيات كسب أوادخار العملات الأجنبية.

2. تقديم الضمانات اللازمة لتغطية المخاطر في مجال ائتمان الصادرات الأردنية في أي قطاع من القطاعات الاقتصادية بشكل عام وفي أي قطاع أومجال يحقق مصلحة الشركة بشكل خاص.

3. 3لقيام بأعمال إعادة الضمان والحصول على ضمان مقابل لجميع أولأي من المخاطر المتعلقة بالقروض التي تقوم الشركة بضمان تغطيتها.

4. توفير عمليات الضمان لحساب الشركة الخاص أولجهات أخرى.

5. إجراء دراسات الجدوى الاقتصادية وتقييم المشاريع، وكذلك الدراسات اللازمة لأداء أعمال الشركة، ومراجعة وتعديل سياساتها بما يتفق وتطور القطاعات الاقتصادية المختلفة في الأردن.

6. تطوير أدوات أووسائل أونماذج مستحدثة أوتقليدية وتعديلها وتطبيقها، والتدريب على استخدامها في مختلف المجالات ذات العلاقة بالشركة، بما في ذلك تطوير وسائل أوأدوات لضمان عمليات التمويل التي تتفق وأحكام الشريعة الاسلامية، وبما يكفل تحقيق غايات وأهداف الشركة.

آلية العمل في برنامج ضمان القروض المنفذ من خلال الشركة الأردنية لضمان القروض:

نظراً لكون طبيعة عمل الشركة وتنفيذها لبرنامج ضمان القروض يرتبط ارتباطاً وثيقاً بالبنوك التجارية، من خلال توفيرها الضمان للائتمان الذي تقدمه هذه البنوك لمختلف المقترضين، فقد كان لابد من وجود إطار يحدد وينظم العلاقة التي تنشأ فيما بين الشركة كجهة منفذة لضمان القروض الممنوحة من البنوك، وبين البنوك التجارية وقد تم عقد اتفاقية ضمان بين الشركة والبنوك المشاركة في مظلة الضمان، محددة واجبات الشركة وواجبات البنك المشارك، وتحدد أيضاً رسوم وسقف الضمان والمطالبات بقيمة الضمان، والمشروعات المقبول وغير المقبول ضمانها، ونسبة الضمان المخصصة للمشاريع المستهدفة. كما تضمنت الاتفاقية أحكاماً عامة أخرى وملاحق مفصلة تنظم العلاقة بين الشركة والبنك المشارك.

التمويل الصغير وآفاقه المستقبلية في سوريا:

بعد صدور المرسوم التشريعي رقم 15 عام 2007 في تنظيم عمل مؤسسات التمويل الصغير في سوريا، أبدت العديد من الجهات رغبتها في الدخول إلى السوق السورية، بعضها قائم بالفعل مثل شبكة الآغا خان للتنمية، وبعضها الآخر من خارج السوق السوري يــُنتظر أن تتقدم بطلبات الترخيص إلى مصرف سوريا المركزي في وقت قريب، عدا عن ذلك فإن هناك العديد من الجهات الدولية التي تقدم مساعدات تقنية وتمويلية في مجال دعم المؤسسات الصغيرة والمتوسطة والبالغة الصغر في سوريا مثل UNDP برنامج الأمم المتحدة الإنمائي في سوريا، وEIB بنك الاستثمار الأوربي، وCGAP المجموعة الاستشارية لمساعدة الفقراء، وKFW بنك تنمية ألماني، ويأتي عمل هذا المرسوم ضمن السياق العام لمحاربة الفقر والتهميش الاجتماعي والاقتصادي وتخفيض معدلات البطالة في المجتمع السوري.

تطغى على الاقتصاد السوري نمط الشركات الصغيرة والمتناهية في الصغر, وقد بلغ العدد الكلي للمنشآت الخاصة القائمة في سورية عام 2008 حوالي 619 ألف منشأة خاصة, تنتج هذه المنشآت ما قيمته 19 مليار دولار وتبلغ نسبة المنشآت التي يعمل بها عامل واحد أكثر من 67% من مجموع المنشآت, بينما لا تزيد نسبة المنشآت الكبيرة (بالمقاييس المحلية) التي يعمل بها عشرة عمال وأكثر عن 0.7%.

تتركز المشروعات السورية بنسبة كبيرة في محافظات دمشق وريف دمشق وحلب, حيث تصل نسبة المشروعات في هذه المحافظات الثلاث إلى أكثر من 51% من المشروعات السورية بمختلف أحجامها, أما عند الحديث عن المشروعات الكبيرة (+10 عمال) فإن النسبة تتجاوز 61.5%, وهذه نتيجة طبيعية للتنمية غير المتوازنة الموجودة بقوة في سورية فيما بين المحافظات المختلفة, كما توجد في سورية نسبة كبيرة من المشاريع العاملة وغير مرخصة (الاقتصاد الموازي), وهي تُشكل نسبة كبيرة من مختلف المشاريع, وهذا يعتبر أمراً سلبياً يُصعّب من إمكانية استهدافها تنموياً, حيث وُجد في سورية في العام 2008 أكثر من 180 ألف منشأة تعمل في ظل الاقتصاد الموازي (الاقتصاد الأسود), وهي تُشكل نسبة 29% تقريباً من إجمالي المشروعات السورية, وما يُثير الغرابة حقاً أن 386 منشأة منها هي منشآت كبيرة بالمقاييس السورية (+10 عمال).

يستحوذ قطاع تجارة الجملة والتجزئة على العدد الأكبر من عدد منشآت القطاع الخاص السوري, حيث بلغ عددها عام 2008 حوالي 387 ألف منشأة, أي أكثر من نصف المنشآت السورية تعمل في قطاع تجارة الجملة والتجزئة, تليها من حيث العدد المنشآت العاملة في قطاع الصناعات التحويلية والتي بلغ عددها أكثر من 98 ألف منشأة, وتتوزع هذه المنشآت الصناعية بشكل أساسي على نحو 26 ألف منشأة تعمل في مجالات الغزل والنسيج والجلود, وحوالي 23 ألف منشأة تختص بالأخشاب والأثاث والموبيليا

وبما يتعلق بالتشغيل, بلغت القوة العاملة في سورية حوالي 4.84 مليون عامل في العام 2008,حوالي 814 ألف منهم يعملون بالزراعة, 782 ألف في الصناعة, قطاع الفنادق والمطاعم يُشغل قرابة 795 ألف عامل, ومن ثم البناء والتشييد 687 ألف عامل, والباقون يعملون في قطاعات النقل والمال والتأمين والعقارات وغيرها من قطاعات الخدمات, كما هو مبين في الشكل التالي.

4.84 مليون عامل يُشغل القطاع الخاص السوري منهم حوالي 3.5 مليون عامل تتوزع قوة العمل هذه على المنشآت العاملة في قطاعات الزراعة والتجارة والخدمات ومن ثم القطاع الصناعي, وذلك كما يُبين الشكل التالي.

إن المنشآت السورية تتميز بشكل عام بانخفاض في الإنتاجية, وهذا الكلام ينطبق أيضاً على القطاع الخاص, وذلك نتيجة لأسباب كثيرة من بينها ضعف المهارات الإدارية وضعف المستوى التعليمي للعاملين في هذا القطاع, فمن بين 3.5 مليون يعملون في القطاع الخاص يوجد أكثر من 2.5 مليون عامل يحملون شهادات إبتدائية وما دون أي بنسبة تُقارب 74% من العاملين, بينما لا يُشكل العاملون ذوي الشهادات الجامعية أكثر من 4% من مجموع العاملين (حوالي 150 ألف عامل فقط), والباقي يتوزعون ما بين حملة إعدادية 13%, ثانوية 7%, و 2% حملة شهادات معاهد متوسطة.

واقع قطاع التمويل الصغير والمتناھي الصغر في سورية في العقد الماضي:

كما أشرنا سابقاً, يطغى نمط المشروعات الصغيرة والمتناهية في الصغر على المشروعات العاملة في الاقتصاد السوري, ولعل أكبر مشكلة تواجه استمرارية هذه المشاريع وتطورها, أو افتتاح مشاريع صغيرة جديدة, هي مُشكلة التمويل, وبخاصة في ضوء إحجام قطاع البنوك والمصارف السورية عن تمويل هذا النوع من المشاريع.

يُمكن القول أن مفهوم التمويل الصغير والمتناهي الصغر هو مفهوم جديد على الساحة السورية, كما أن صناعته ما زالت في بداياتها في سورية مقارنة حتى بالدول المحيطة في منطقتنا التي تسبقنا بخطوات في هذا المجال, وقد بدأ التوجه الحكومي نحو تفعيل هذا القطاع في العام 2007حيث صدر المرسوم التشريعي رقم /15/ للعام2007 الذي أمّن إطاراً قانونياً لهذا النوع من التمويل, حيث يُعتبر هذا المرسوم أول تشريع مخصص للتمويل الصغير, وقد أعطى هذا التشريع مجلس النقد والتسليف صلاحية الترخيص لما سماه ” المؤسسات المصرفية المالية الاجتماعية “, مع حد أدنى من رأس المال يبلغ 250 مليون ليرة سورية (أي حوالي 5 مليون دولار حينها), كما سمح لهذه المؤسسات تقديم خدمات مالية مختلفة, بما في ذلك الإقراض الصغير, قبول الودائع, والتأمين الصغير.

يتميز قطاع التمويل المتناهي الصغر في سورية بوجود إمكانات كبيرة كامنة فيه ووجود طلب كبير على خدمات ومنتجات التمويل متناهي الصغر في سورية, وجُل هذا الطلب لم يتم إشباعه, حيث أن إشباعه يتطلب دخول مقدمين كُثر لهذا النوع من الخدمات والمنتجات, بالإضافة إلى وجود محافظ كبيرة للإقراض.

يوجد غياب لأي أرقام أو تقديرات رسمية لحجم الطلب في هذا القطاع, إلا أن بعض التقديرات تُشير إلى أن الطلب في عام 2008 كان يتعدى المليون عميل على الأقل بينما وصل إجمالي عدد العملاء النشطين الذين استطاع أن يخدمهم هذا القطاع إلى مايقرب من 41.500 عميل في العام نفسه

يُشير التقرير السنوي للعام 2008 الصادر عن مؤسسة الآغا خان للقروض الصغيرة, إلى وجود حوالي (260 – 420)ألف عائلة سورية بحاجة للحصول على قروض صغيرة لإقامة مشاريعها الخاصة, كما يُشيرإلى وجود أكثر من مليون عائلة بحاجة للقروض الصغيرة لأغراض غير تجارية متمثلة بالإسكان والتعليم والرعاية الصحية, ولا تُلبي المؤسسات الحالية الموجودة سوى 3% فقط من كافة الاحتياجات

في بدايات العقد الماضي, كانت أهم الجهات الفاعلة في هذا المجال في سورية هي الحكومة, متمثلة بشكل رئيسي بهيئة مكافحة البطالة التي كانت تُعتبر أھم مزود من ناحية عدد المشاريع التي مولتها, بينما توقفت عن توفير القروض بعد تحويلها بموجب القانون رقم 39 للعام 2006 إلى الهيئة العامة للتشغيل وتنمية المشروعات – بعد فشل مجال التمويل الصغير– حيث ستكون مهمتها الحالية الرئیسیة هي توفیر التدریب على المهارات وتوفیر فرص العمل بموجب قانون تأسيسها المُشار إليه.

أما المنظمات والمؤسسات غير الحكومية المزودة لخدمات التمويل الصغير والمتناهي الصغر, فيمكن القول أن شبكة الآغا خان للتنمیة هي أبرزهم, كما أن هناك خطوط تمویل صغیر محدودة تابعة لبرنامج الأمم المتحدة الإنمائي(UNDP), ومنظمة الأمم المتحدة لإغاثة وتشغیل اللاجئین (الأونروا), وكلاھما تحصل على الأموال من خلال الأمم المتحدة، وتخدم الاونروا اللاجئین الفلسطینیین في دمشق وحلب, كماحاولت منظمتان محليتان غیر حكوميتان في الفترة الماضية تطوير تسهيلات جديدة للتمويل الصغير, وھما صندوق التنمیة الریفیة المتكاملة في سورية الذي يحصل على 60%من تمویله من الاتحاد الأوروبي والأمم المتحدة، اما الباقي فیأتي من المؤسسات المحلیة,

كما تم في بدايات عام 2010 منح ترخيصين جديدين لبنك إبداع ومؤسسة باب رزق جميل مما سمح لهما ببدء مزوالة نشاطهما بشكل رسمي في سورية, مؤسسة باب رزق جميل (يملك نصف أسهمها شركة عبد اللطيف جميل السعودية) حصلت على الترخيص من مجلس النقد والتسليف في ضوء المرسوم التشريعي رقم /15/ لعام 2007 المذكور سلفاً, بينما بنك إبداع يُعتبر جزء من مبادرة “بنوك الفقراء” التي ينفذها برنامج الخليج العربي لدعم برامج منظمات الأمم المتحدة الإنمائية (أجفند), وقد حُدد رأس المال المدفوع للمشروع بـ 7 مليون دولار, إلا أن ما يُثير الانتباه بهذا الخصوص هو أن بنك إبداع قد تم الترخيص له بموجب مرسوم رئاسي خاص صدر في شباط 2010 ولم يتم الترخيص له بموجب المرسوم رقم /15/, وهذا يعني أنه لن يكون “شركة” كغيره من المؤسسات المرخصة وفق المرسوم المذكور, وبالتالي لن يخضع لقانون الشركات.

مؤسسة التمويل الصغير الأولى:

بدأت شبكة الآغا خان عملياتها في سورية في العام 2002 ضمن إطار اتفاقية تعاون مع الحكومة السورية, وقد منحت ” الدائرة المتخصصة بالتمويل الصغير في شبكة الآغا خان ” قرضها الأول في العام 2003, التي تحولت لاحقاً إلى مؤسسة التمويل الصغير الأولى, وقد افتتحت منذ بدأ عملها وحتى اليوم سبعة فروع (دمشق, حلب, طرطوس, اللاذقية, حماه, السويداء ومصياف) وتخدم كل من سكان الريف والمدينة, وتتضمن المجالات ذات الأولوية بالنسبة لها كلاً من التنمية الإقتصادية الريفية وتنمية المشاريع بالإضافة إلى تعزيز نوعية الخدمات وتقوية منظمات المجتمع الأهلي، إلى جانب الحماية والحفاظ على الإرث التاريخي والثقافي وتنمية السياحة المستدامة

شهدت المؤسسة في أعمالها خلال الفترة 2006 – 2011, وهو توسع سريع نسبياً, و السبب في هذا التوسع هو التسهيلات الحكومية الكبيرة لأعمال هذه المؤسسة كما أنها تمتلك إمكانات مالية كبيرة حيث أنها كانت قادرة على تسليم أكثر من 60 ألف قرض, بقيمة إجمالية تتجاوز 80 مليون دولار, بحد أقصى للقروض لا يتجاوز ثلاثة آلاف دولار, وفق نسبة فائدة ثابتة مقدارها 1% في الشهر, كما أنها إضافة لذلك تمتلك شبكة علاقات عالمية ومحلية واسعة.

كما يبدو واضحاً النمو الكبير الذي طرأ على مدخرات الأفراد في هذه المؤسسة, ما يعكس حاجة الاقتصاد لهذا النوع من المؤسسات التي يمكنها تجميع المدخرات الصغيرة.

التمويل الصغير والمتناهي الصغر في سورية, مقترحات وتوصيات:

لا يُمكن أن يتطور الاقتصاد السوري دون رفع مستوى القطاع الزراعي ورفع إنتاجيته, ودون بناء صناعات زراعية متطورة تعتمد على مخرجات القطاع الزراعي السوري وترفع قيمها المضافة.

– نقترح التركيز على مواضيع الطاقات المتجددة التي تأخذ بالتطور في مختلف دول العالم, كأن يتم مثلاً تصميم برامج إقراض للعائلات الراغبة باستخدام الطاقة الشمسية في تسخين المياه للاستخدام المنزلي, وهو ما سوف يخفف ضغطاً كبيراً عن شبكة الكهرباء العامة التي سوف تحتاج استثمارات ضخمة لتغطي الطلب المتوقع على الطاقة مستقبلاً.

-العمل على تمويل الأنشطة غير الزراعية (وهي تشمل كل شيء باستثناء الزراعة تشمل تربية حيوان صيد- صناعة العلف- تجارة العلف-- تامين خدمات بيطرية-معاصر زيتون- مزارع تربية اسماك- معامل منتجات الالبان والاجبان- -انتاج نباتات طبية) الصناعة والخدمات والسياحة التي تساهم في زيادة دخل الاسر الريفية وتحد من الهجرة باتجاه المدينة

- في دراسة مقارنة بين منطقتي تلبيسة وحمين في ريف طرطوس حول الدخل تبين مايلي: وظيفة الدولة شكلت رادع للتطور الزراعي , تبين ان الدخل في تلبيسة اكبر لعدة اسباب: كبر الحيازات ,والعمل الخاص هما سبب اساسي للثراء حيث ان العيش في حمص يقلل من احتمالية فقر الاسرة بينما في طرطوس يزيد من احتمالية فقر الاسرة بسبب تفتت الحيازة

- هناك 17 جهة في سوريا تعنى بأمور التمويل الصغير كل جهة تعمل لوحدها دون تنسيق التمويل لذلك يجب ان يكون هناك هيئة ناظمة للتمويل.

3- يجب ان يكون الهدف القضاء على الفقر عبر إحياء الحرف واستقدام الحرف

-العمل على الميزة النسبية لزيت الزيتون:

سوريا الخامسة عالميا بزيت الزيتون معدل استهلاك الفرد سنويا 6كغ الإحصاءات حلب وادلب انتجت 62% من زيت الزيتون واللاذقية انتجت 9%مثل درعا

- لنجاح تمويل المشاريع يجب ان يتحمل صاحب المشروع نسبة مخاطرة لضمان الإحساس بالمسؤولية الأموال في المنطقة

- الاحصائيات تدل ان 80% من مصادر تمويل المشروعات شخصية

العمل على استغلال الميزة النسبية للبرتقال:

تستحوذ الحمضيات على نسبة2.3%من الإنتاج الزراعي ومساحتها 92% من الأشجار المروية باللاذقية و77% طرطوس رفعت الحكومة الضريبة على مركز البرتقال المستورد الى 23% واعفت مزارعي البرتقال من ضريبة الدخل وتسهيلات حول النقل واستيراد خطوط الانتاج والتشميع وتم الدعم بهدف الانتاج وليس بهدف الربح لكن البرتقال السوري يقسم الى : 84%للمائدة 6%تصدير 10%عصير

81%من أصناف البرتقال المنتجة في سوريا برتقال مائدة وليس صالح للعصر نسبة العصير 30%بينما برتقال العصير 70% لذلك لاستهداف لتصدير يجب استنباط اصناف جديدة للعصير

خلاصة:

- ينحصر دور الهيئة العامة لتشغيل وتنمية المشروعات بتقديم خدمات تدريبية مثل برنامج تدريب رواد الأعمال وضمان مخاطر التمويل مع عدد من البنوك مع الابتعاد عن الدور التمويلي يجب ان تكون هيئة تشغيل وتنمية المشروعات ناظمة ومراقبة ومشاركة بجميع اعمال التمويل والمنح من المؤسسات والمنظمات غير الحكومية والمصارف حيث نلاحظ حسب الجدول التالي لمنح منظمة الفاو في سوريا لعام 2015 ان حصة اللاذقية وطرطوس هي الاقل من المنح بينما كانت النسبة الاكبر في الحسكة وريف دمشق

عدد المستفيدين من المنح الانتاجية الموزعة من خلال المساعدات العاجلة بالتعاون مع الفاو حتى نهاية شهر 12 عام 2015 | ||||||||||

نوع المنحة | ||||||||||

المحافظة | بذار قمح | بذار شعير | أغنام | دجاج | خضار | أعلاف | أدوية بيطرية | المجموع | ||

درعا | 0 | 0 | 0 | 980 | 400 | 0 | 6320 | 7700 | ||

ريف دمشق | 1500 | 500 | 0 | 2505 | 500 | 0 | 15036 | 20041 | ||

حمص | 3500 | 750 | 0 | 0 | 0 | 763 | 12495 | 17508 | ||

حماة والغاب | 6150 | 200 | 0 | 0 | 0 | 0 | 11646 | 17996 | ||

إدلب | 2375 | 790 | 0 | 0 | 0 | 0 | 13059 | 16224 | ||

حلب | 11585 | 1800 | 0 | 0 | 0 | 0 | 0 | 13385 | ||

الحسكة | 14250 | 4750 | 0 | 0 | 0 | 0 | 7520 | 26520 | ||

القنيطرة | 0 | 0 | 0 | 1235 | 200 | 0 | 1249 | 2684 | ||

اللاذقية | 0 | 0 | 0 | 760 | 0 | 0 | 0 | 760 | ||

طرطوس | 0 | 0 | 0 | 760 | 0 | 0 | 0 | 760 | ||

السويداء | 0 | 0 | 0 | 0 | 0 | 0 | 2699 | 2699 | ||

دير الزور | 1500 | 0 | 381 | 0 | 0 | 0 | 0 | 1881 | 6250 | |

المجموع | 40860 | 8790 | 381 | 6240 | 1100 | 763 | 70024 | 128158 | ||

2796 | ||||||||||

11375 | ||||||||||

- حسب دراسة مقارنة لمنطقتي تلبيسة في حمص وحمين في طرطوس حول الدخل تبين ان الدخول في تلبيسة اعلى بسبب الاتجاه نحو العمل الخاص لذلك يجب مساعدة الناس في الساحل على الاتجاه نحو العمل الخاص وإنشاء مشاريع صغيرة لمكافحة الفقر وتخفيف ضغط التوظيف على الحكومة.

-إنشاء مؤسسة شبيهة بمؤسسة التمويل الصغير التابعة لشبكة الاغا خان في مناطق الساحل السوري والاستفادة من تجربة مؤسسة التمويل الصغير فهي الانجح في سوريا قد يكون تمويل هذه المؤسسة من المغتربين أو من التجار وتعطي قروض بفوائد لاستمرار الملاءة المالية لها.

- بالنسبة للحمضيات في الساحل السوري 81% منها برتقال مائدة غير صالحة للعصير يجب العمل على فتح أسواق تصديرية لهذا المنتج (وزيت الزيتون ايضا)والعمل على استنباط أصناف جديدة مناسبة للعصر.,

- إنتاج الحرير في سوريا كان 8 آلاف طن عام 1865 ثم أصبح 6 آلاف طن عام 1913 ثم أصبح 300طن عام 2014 وتوقف معمل الدريكيش عن العمل عام 2008 وأثبتت الدراسات الاقتصادية أن إنتاج الحرير في سوريا غير مربح اقتصاديا بسبب المنافسة الخارجية لكن يجب العمل على دعم هذه الصناعة بغض النظر عن الربحية .

- يجب العمل على تشجيع زراعة الفطر ,التفحيم المدروس للاخشاب والمرخص,انتاج الدواجن وتربية الابقار وتسمين العجول في الساحل السوري عن طريق قروض ميسرة وزراعة أعلاف وشبكات تسويق اي العمل بنظام مشاريع مغلقة متكاملة فمزرعة ابقار تتطلب معمل للعبوات البلاستيكية ,معمل للأعلاف سيارات لنقل الحليب ,اطباء بيطريين.

- يجب انشاء برنامج لاستقدام الحرفيين المهرة(هو برنامج في كندا) والعمل على استقدام اصحاب الحرف والورشات الى الساحل السوري عن طريق تقديم قروض ميسرة لهم مثل نجاري الموبيليا الذين تدمرت ورشهم في سقبا,اصحاب الحرف التقليدية الدمشقية,مصنعي صابون الغاروالزعتر الحلبي مصنعي الالبسة,معامل المعجنات والحلويات,مصنعي الراحة في درعا,-----

الـمـراجــع

1. ريم رمضان وطارق الخير، تمويل المشروعات الصغيرة، جامعة دمشق،2007.

2. علي الخضر وبيان حرب، إدارة المشروعات الصغيرة والمتوسطة، إدارة المشروعات الصغيرة والمتوسطة ، جامعة دمشق، 2005.

3. توفيق حسون، الإدارة المالية، جامعة دمشق، 2006.

4. جوديث براندسما ورفيقة شوالي، إنجاح التمويل الأصغر في منطقة الشرق الأوسط وشمال إفريقيا ، البنك الدولي ، مجموعة تنمية القطاع الخاص والقطاع المالي مجموعة التنمية البشرية، البنك الدولي2001.

5. دراسة تثقيفية حول التمويل الصغير، وشرح للمرسوم 15/2007 ، مصرف سورية المركزي ، مديرية الدراسات و الإحصاء والتخطيط، 16/8/2007 .

6. إبراهيم غرابية ، تجربة بنك الفقراء، 2008.

7. مقالة بعنوان " لماذا فاز مؤسس "بنك الفقراء" بجائزة نوبل للسلام؟" ، محمود القصاص.

8. بنك الابداع سوريا

9. مصرف التمويل الصغير فرع دمشق

إضافة تعليق جديد